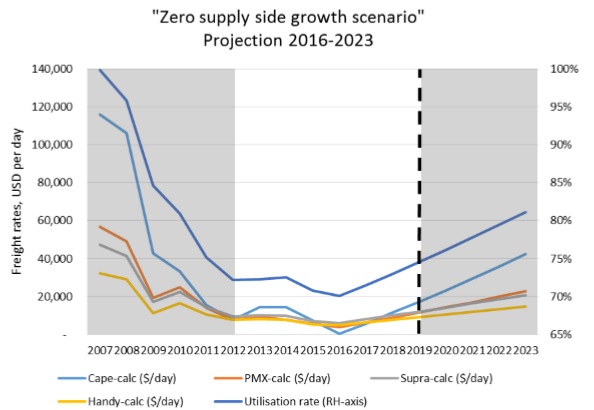

На основании анализа сценариев развития сухогрузного рынка BIMCO, 2016 год должен стать последним этапом перед очередным фрахтовым циклом. Но несмотря на ожидаемый рост фрахтового рынка в 2017 году, по мнению BIMCO, баланс спроса и предложения может гипотетически вывести судовладельцев на уровень рентабельности только в 2019 году.

Сегодня Балтийский Фрахтовый Индекс зафиксирован на уровне августа 2015 года, что тогда не помешало ему упасть в 4-е раза до рекордного минимума в 290 пунктов в феврале 2016 г. На днях индекс находился на оптимистичном уровне 1196 пунктов после 50% «взлёта» за последние 2 месяца.

Что вызвало рост индекса и может ли это быть сигналом долгожданного подъема фрахтовых ставок?

Аргументы «за»:

- 2016-й год ожидается периодом, когда прирост дедвейта торгового флота будет близок к «0».

- Новая экономическая политика Китая, направленная на трансформацию экономики из индустриального общества в постиндустриальное общество, что, в свою очередь, ведёт к росту доходов и потребления.

- Закрытие в Китае нерентабельных и экологически грязных производств – переориентация на импорт (например, уголь).

- Рост цен на нефть, уголь, железную руду и сталь с весны текущего года как следствие новой политики Китая, направленной на развитие инфраструктуры и продолжающуюся урбанизацию.

Аргументы «против»:

- Исторически, фрахтовый рынок характеризуется сезонным ростом ставок с августа до конца года. Как факторы влияния — начало зернового сезона и ухудшающихся навигационные условия.

- Китай пытается защитить своих производителей стали от новых антидемпинговых пошлин со стороны США и ЕС посредством капиталовложений в инфраструктуру (более 1.1 триллиона Долларов США на период 2016-2019), снижая спрос на глобальные морские перевозки.

- Ожидания изменений от политики новой администрации США в части ВТО и снижение уровня глобализации в мире.

Вне зависимости от ставок сухогрузного рынка в 2017 году, мы можем свидетельствовать о начале нового «шиппингового» цикла уже в ближайшие месяцы.